PLANEN, AUSSCHREIBEN, VERGLEICHEN

WOWIFIN

Vereint persönliche Beratungskompetenz mit einem smarten Finanzportal für digitale Ausschreibungs- und Finanzierungsprozesse

Betreten Sie als Wohnungsunternehmen oder als Kreditgeber mit Dr. Klein Wowi eine neue digitale Welt für Immobilienfinanzierungen.

Persönlich und digital: Immobilienfinanzierungen mit WOWIFIN

WOWIFIN ist die perfekte und einzigartige Kombination aus beratungsstarker, persönlicher Fachexpertise durch das Dr. Klein Wowi Finanzierungsmanagement sowie das eigens entwickelte digitale Finanzportal zur Bereitstellung eines smarten Ausschreibungsprozesses für Kreditnehmer und Kreditgeber.

Das Dr. Klein Wowi Finanzmanagementteam erarbeitet mit dem Kunden die individuelle Finanzierungskombination und steht jederzeit als Experte beratend zur Seite. Finanzierungspartner als auch Wohnungswirtschaft profitieren von einheitlich aufgearbeiteten, papierlosen Finanzierungsanfragen. Wohnungswirtschaftliche Kunden sehen alle Marktangebote auf einem Blick.

Neben der Gewährleistung höchster Qualitätsansprüche bei Finanzierungsanfragen im Premiumsegment „Wohnen“ sorgt das Netzwerk von Dr. Klein Wowi für mehr erfolgreiche Finanzierungen auf beiden Seiten.

Ihre Vorteile mit WOWIFIN:

- persönlich und digital: die perfekte Kombination zweier Dr. Klein Wowi Stärken

- fast 70 Jahre Erfahrung im wohnungswirtschaftlichen Finanzierungsgeschäft

- mit Leichtigkeit transparent und papierlos finanzieren

- fundierte technologische Expertise

- intuitiver, logischer Aufbau des Finanzportals

Digitale Finanzierungsprozesse und persönliche Beratung

Finanzportal WOWIFIN

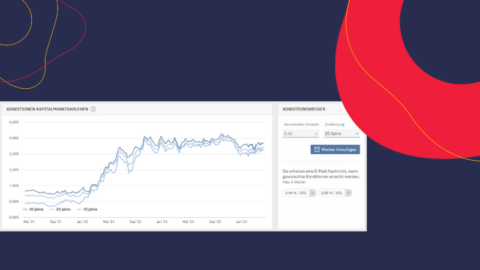

Finanzierungen online ausschreiben und den Finanzierungsprozess digital jederzeit im Blick behalten. Auch das ist WOWIFIN. Papierlos und transparent gemeinsam das Finanzierungsprojekt bearbeiten.

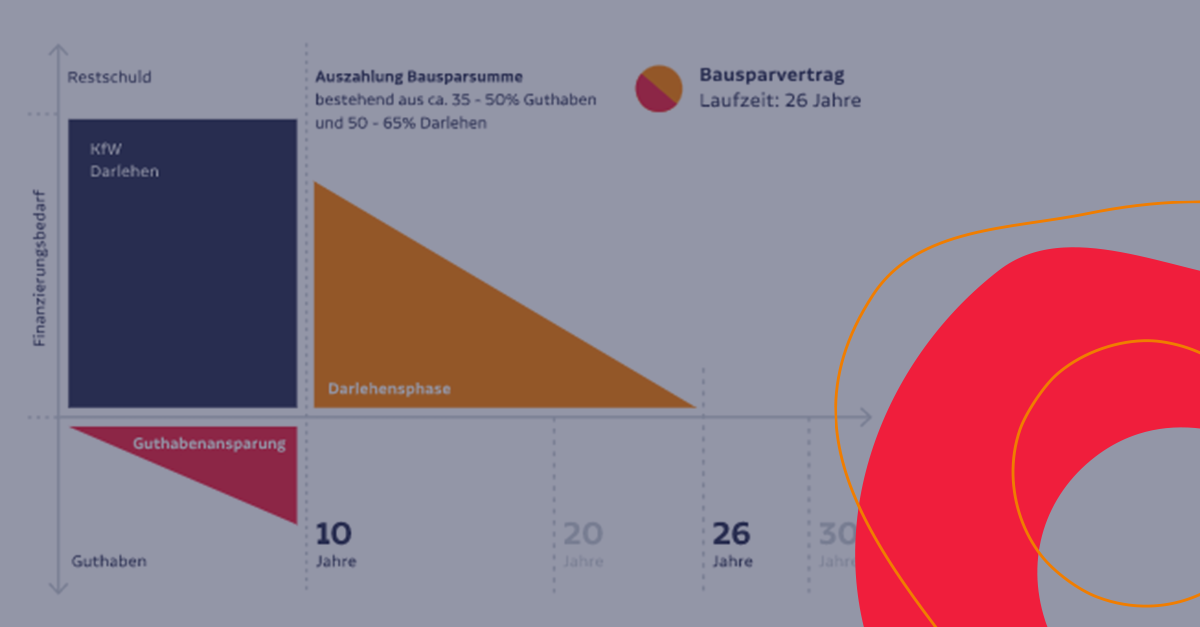

Finanzierungsprodukte und Fördermittel

Welches Finanzierungsinstrument passt am Besten zu meinem Vorhaben? Welche Fördermittel können eingebunden werden? Ob KfW-Förderdarlehen, BAFA-Zuschuss oder Landesfördermittel in Ihrer Region – wir von Dr. Klein Wowi kennen uns aus und haben für Sie stets die aktuellen Bedingungen und Details zu den möglichen Programmen verfügbar.

Finanzierungsberatung

Wie können ESG-konforme Finanzierungen und Dekarbonisierung im Bestand realisiert werden? Wie können Zinskosten gesenkt werden? Welche Handlungsoptionen hat ein Wohnungsunternehmen bei Problemen mit einem Darlehensgeber? Rechnet sich die Investition? Antworten auf diese und weitere Fragen erarbeiten wir gemeinsam mit Ihnen.

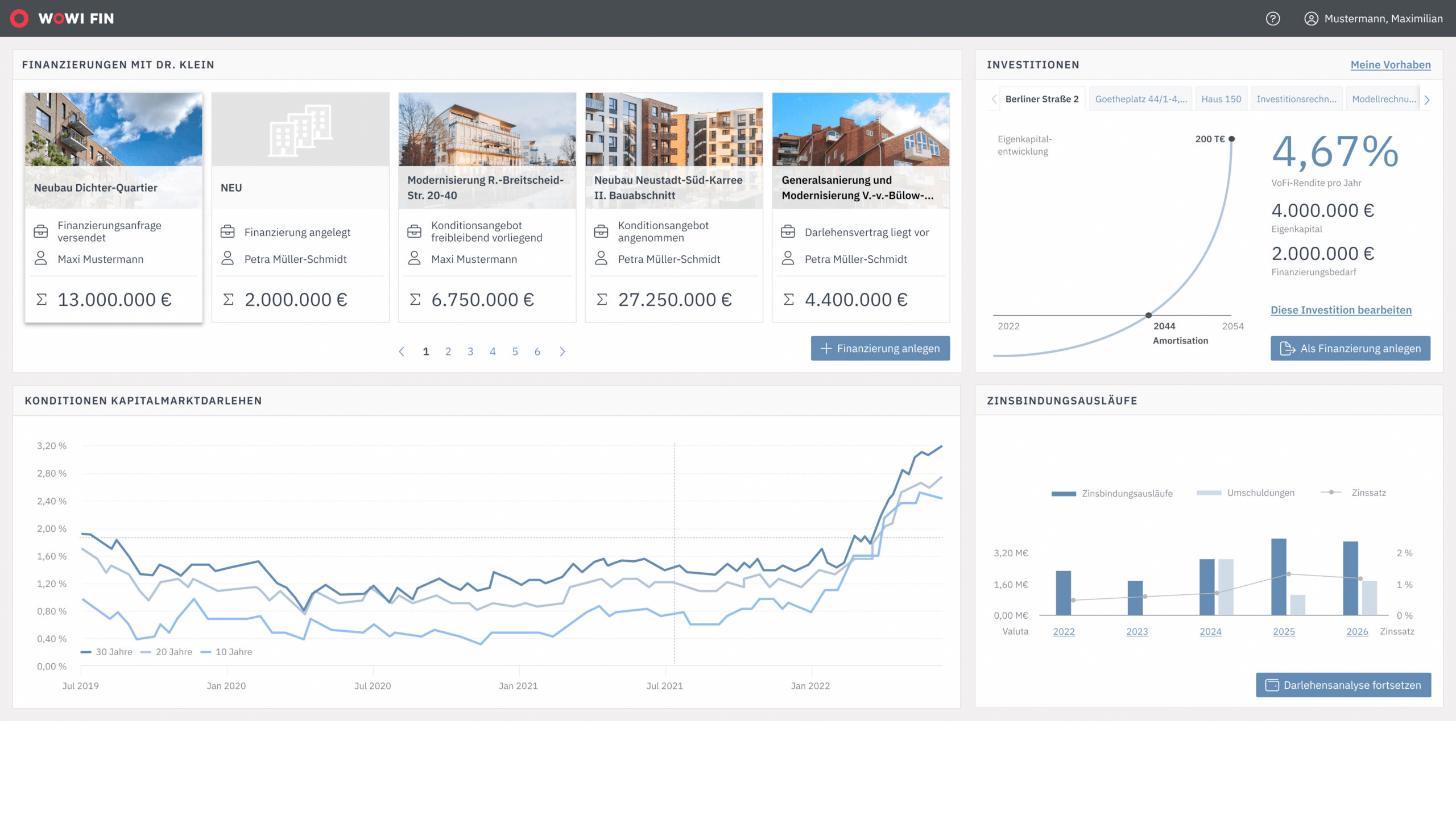

Kostenfreie Nutzung der

Investitionsrechnung

Finanzierung auf Basis einer Investitionsrechnung

Gut kalkulierte Investitionsvorhaben sind die Voraussetzung, dass die Finanzierung des entsprechenden Fremdkapitalbedarfs erfolgreich sein kann. Daher stellt WOWIFIN die Investitionsrechnung von WOWICONTROL in vollem Umfang und kostenfrei zur Nutzung bereit.

Daraus ergeben solch folgende Vorteile:

- Objektive Bewertung von Investitionsvorhaben anhand kalkulierter relevanter Kenngrößen wie z. B. Rendite und Amortisationsdauer

- Individuelle Einstellungsmöglichkeiten der Kalkulationsvorgaben

- Leichterer Vergleich und folglich Entscheidung

- Einfache Überführung der Information einer Investition zur gewünschten Finanzierung

Kompetenzen nutzen!

Die Finanzierungsbedingungen werden anspruchsvoller. Da ist es gut, einen transparenten Marktüberblick und einen verlässlichen, kompetenten Partner an der Seite zu haben.

Überzeugend. Wirkungsvoll.

Von der Bestandsaufnahme über die Strategieentwicklung bis hin zum Finanzierungsabschluss mit Topkonditionen erleben wir Dr. Klein Wowi als durchsetzungsstark, eng begleitend und sehr kundenorientiert. Auch die Kommunikation passt perfekt – eine überzeugende und wirkungsvolle Geschäftsbeziehung.

Immer aktuell mit Impulsen aus dem Finanzierungsmarkt

Die Angebote von Dr. Klein Wowi erweitern unser Finanzierungsspektrum. Sie ergänzen die Handlungsfreiheit, die wir brauchen und stärken unseren Marktüberblick.

Finanzierungen verlässlich, konzentriert und Volltreffer

Wir wissen, dass wir durch Dr. Klein Wowi einen versierten Blick auf den gesamten Kapitalmarkt erhalten und auch das Kleingedruckte in unseren Vertragsbedingungen für uns passt: super Vorbereitung, konzentrierte Arbeit und jedes Mal ein Volltreffer. So mögen wir das.

Immer ein verlässlicher Partner!

Auch in schwierigen Zeiten ist uns Dr. Klein Wowi ein vertrauensvoller, verlässlicher Partner mit einem breiten Marktüberblick und kompetenten, zuverlässigen Ansprechpartnern mit großem Fachwissen.

Traditionell und innovativ: eben hanseatisch…

Dr. Klein Wowi unterstützt schnell und verlässlich. Unsere Genossenschaftsstrategien fließen bei allen Konzepten mit ein. Kontinuität in der Betreuung und kompetente Ansprechpartner ohne Wenn und Aber – eben hanseatisch. Das passt zu uns.

Finanzmarkt Wohnungswirtschaft – auf den Punkt gebracht!

Eine Stunde mit aktuellen und konkreten Informationen zu Finanzen und Finanzierungen in der Wohnungswirtschaft. Zeit, die ich mir jedes Quartal gerne für den Online-Vortrag von Dr. Klein Wowi freihalte!

Keine Lösungen von der Stange

Bei Dr. Klein Wowi gibt es nichts von der Stange. Wir bekommen maßgeschneidert die Vielfalt des Marktes – egal ob bei Finanzierungen, im Consulting oder im Versicherungsbereich. Das Vertrauen in Dr. Klein Wowi ermöglicht uns Wachstum und Freiheit – das wissen wir sehr zu schätzen.

Klare Worte. Große Taten.

Wenn unsere Ansprechpartner von Dr. Klein Wowi die Köpfe zusammenstecken, eröffnen sich immer neue Perspektiven. Klare Worte von mir: Namensvetter durch Zufall, Geschäftspartner aus gutem Grund.

Gemeinsam Wellen reiten

Wellen von Neubau- und Modernisierungsanforderungen kamen in den letzten Jahren auf uns zu, auch Zukäufe waren ein großes Thema. Dr. Klein Wowi hatten wir als kreativen Impulsgeber und verlässlichen Umsetzer bei Finanzierungen und Versicherungen immer mit an Bord.

Solide und smart

Mit großer Überzeugung arbeiten wir seit rund 15 Jahren vertrauensvoll mit Dr. Klein Wowi zusammen. Die Optimierung des Darlehensportfolios und ein cleveres Beleihungsmanagement im Vorfeld von Finanzierung haben sich immer gelohnt. Dr. Klein Wowi, ihr seid eine echte Bereicherung.

Das Zünglein an der Waage

Sie schaffen es immer wieder gut, die Waage zwischen oft komplexen Anforderungen der Kreditinstitute und unseren Erwartungen auszutarieren. Hervorragenden Branchenkenntnisse und Kontakte, ganzheitliche Betreuung – das ist Dr. Klein Wowi.