GEMEINSAM ZUKUNFT DENKEN

Software- und Beratungs-

Lösungen für die Wohnungswirtschaft

Kompetenzen nutzen!

Die Finanzierungsbedingungen werden anspruchsvoller. Da ist es gut, einen transparenten Marktüberblick und einen verlässlichen, kompetenten Partner an der Seite zu haben.

Alterssorgen – nicht bei uns!

Betriebliche Altersversorgung ist für uns ein wichtiges Thema, aber auch komplex. Gemeinsam mit unserem Versicherungsmakler Dr. Klein Wowi haben wir in rente 21 eine sichere und verständliche Versorgungslösung mit Sonderkonditionen gefunden.

Nie wieder Überstunden machen!

Seit der Einführung von WOWIPORT haben wir keine Überstundenregelung mehr. Warum? Weil wir einfach keine Überstunden mehr machen!

Kundennah und zukunftsorientiert

Dr. Klein Wowi – lösungsorientiertes Consulting trifft den „Nerv der Zeit“. So lassen sich Herausforderungen mit Weitsicht meistern und „gemeinsam Zukunft denken“. Wir vertrauen hier ganz auf Dr. Klein Wowi.

Was mich begeistert: Wir sprechen die gleiche Sprache!

Dr. Wowi Klein ist fachlich exzellent. Wir arbeiten seit vielen Jahren bei Finanzierung, Consulting und Versicherung zusammen. Das Miteinander, das proaktive Vorgehen, der Service und die praxisgerechten Lösungen sind einzigartig.

Updates sollten up-to-date sein!

Wir fragen uns noch heute: Warum war unser ERP-System so altmodisch wie Windows 98? Wir sehen doch, dass es auch anders geht!

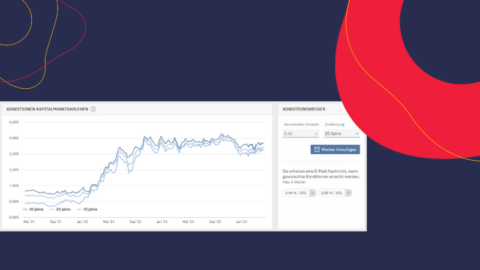

Ein Blick durch die Risikobrille

Dr. Klein Wowi hat für uns einen Markt- und Zinsreport entworfen, mit dem wir Handlungsempfehlungen für Finanzierungsentscheidungen ableiten und dokumentieren. Er ist wichtiger Bestandteil unseres Risikomanagements.

Beständig, erfolgreich, innovativ

Dr. Klein Wowi überzeugt uns schon seit Jahrzehnten immer aufs Neue mit kreativen Lösungen und innovativen Ideen – wie aktuell in einem Dekarbonisierungs-Projekt. Hohe Kompetenz, Schnelligkeit und Freundlichkeit – das ist Dr. Klein Wowi. Macht weiter so!

In der Service-Oase angekommen!

Bei WOWIPORT habe ich persönliche Ansprechpartner, die sich sofort um unsere Anliegen kümmern!

Viel persönliches Engagement und digitale Lösungen

Für unsere Unternehmensplanung nutzen wir WOWICONTROL. Bei unserer Finanzierungs- und Beleihungsplanung vertrauen wir somit auf innovative Software und kompetente Beratung von Dr. Klein Wowi. Diese Kombination macht es für uns aus!

Überzeugend. Wirkungsvoll.

Von der Bestandsaufnahme über die Strategieentwicklung bis hin zum Finanzierungsabschluss mit Topkonditionen erleben wir Dr. Klein Wowi als durchsetzungsstark, eng begleitend und sehr kundenorientiert. Auch die Kommunikation passt perfekt – eine überzeugende und wirkungsvolle Geschäftsbeziehung.

Ohne Barrieren. Ohne Probleme!

Arbeiten mit WOWIPORT ist so einfach, wie eine Anzeige bei eBay aufzugeben!

Mit Sicherheit Freiraum schaffen!

Wir optimieren mit Dr. Klein Wowi laufend unsere Finanzierungen und Sicherheiten. Eine wesentliche Grundlage für unsere Investitionen. Dadurch sehen wir uns sehr gut positioniert.

Immer aktuell mit Impulsen aus dem Finanzierungsmarkt

Die Angebote von Dr. Klein Wowi erweitern unser Finanzierungsspektrum. Sie ergänzen die Handlungsfreiheit, die wir brauchen und stärken unseren Marktüberblick.

Einfach zu lernen, einfach zu bedienen!

Wir wollten nicht beim Vertriebspartner des großen Namen wegen bleiben, der eben nicht dieses Grundverständnis für das System mitgebracht hat.

Die machen’s anders — und das ist sehr gut.

Als Banker sind Finanzen mein Steckenpferd. So vertraue ich nicht nur bei unserer Unternehmensplanung immer wieder auf Dr. Klein Wowi als kompetenten und kreativen Sparringspartner. Und Versicherungen können die auch!

1a-Beratung, top Teamwork

Wir lassen Dr. Klein Wowi alle paar Jahre über unsere Grundbücher schauen und unsere Darlehens- und Sicherheitenportfolios immer weiter optimieren. Die tolle, vertrauensvolle Zusammenarbeit gibt uns Sicherheit und steigert unsere Flexibilität.

Einfaches Arbeiten dank Automatisierung!

Wenn ich jetzt sehe, wie schnell wir mit der Buchhaltung sind, so schnell sind wir vorher nie gewesen. Die automatische Erkennung von Rechnungen klappt einfach, es nimmt uns so viel Arbeit ab.

Unser Rundum-Sorglos-Paket

Wir haben Dr. Klein Wowi das Versicherungsmandat vor über 15 Jahren erteilt und profitieren seitdem von effektiver Schadenabwicklung und kompetenter Beratung. Für Immobilieninvestitionen erhalten wir on-top die passenden Finanzierungen. Ein Rundum-Sorglos-Paket, das begeistert.

Finanzierungen verlässlich, konzentriert und Volltreffer

Wir wissen, dass wir durch Dr. Klein Wowi einen versierten Blick auf den gesamten Kapitalmarkt erhalten und auch das Kleingedruckte in unseren Vertragsbedingungen für uns passt: super Vorbereitung, konzentrierte Arbeit und jedes Mal ein Volltreffer. So mögen wir das.

Die OPENWOWI – Schnittstelle hat die Entscheidung gebracht!

Die offene Schnittstelle war der Hauptgrund für unseren Wechsel zu WOWIPORT. Wir wollten unsere selbst entwickelten Lösungen ans ERP-System anbinden, das war beim Vorgänger unmöglich.

Unser Hafen für Finanzen

WOWICONTROL als zentrale Unternehmensplanung mit Investitionsrechnung ermöglicht es uns, Finanzierungsbedarfe zu erkennen, zu planen und fortzuschreiben. Wir haben alles im Blick und sind revisionssicher aufgestellt. Wir sind sehr zufrieden!

Komplexe Versicherungsthemen verständlich erklärt

Seit wir Dr. Klein Wowi das Maklermandat erteilt haben, können wir sicher sein, dass all unsere Versicherungsthemen in kompetenten Händen liegen und sich unsere Ansprechpartner proaktiv kümmern.

Immer ein verlässlicher Partner!

Auch in schwierigen Zeiten ist uns Dr. Klein Wowi ein vertrauensvoller, verlässlicher Partner mit einem breiten Marktüberblick und kompetenten, zuverlässigen Ansprechpartnern mit großem Fachwissen.

Traditionell und innovativ: eben hanseatisch…

Dr. Klein Wowi unterstützt schnell und verlässlich. Unsere Genossenschaftsstrategien fließen bei allen Konzepten mit ein. Kontinuität in der Betreuung und kompetente Ansprechpartner ohne Wenn und Aber – eben hanseatisch. Das passt zu uns.

Finanzmarkt Wohnungswirtschaft – auf den Punkt gebracht!

Eine Stunde mit aktuellen und konkreten Informationen zu Finanzen und Finanzierungen in der Wohnungswirtschaft. Zeit, die ich mir jedes Quartal gerne für den Online-Vortrag von Dr. Klein Wowi freihalte!

Keine Lösungen von der Stange

Bei Dr. Klein Wowi gibt es nichts von der Stange. Wir bekommen maßgeschneidert die Vielfalt des Marktes – egal ob bei Finanzierungen, im Consulting oder im Versicherungsbereich. Das Vertrauen in Dr. Klein Wowi ermöglicht uns Wachstum und Freiheit – das wissen wir sehr zu schätzen.

Einfach Premium: 100 Prozent Qualität

Als Premium-Partner erhalten wir jederzeit eine ganzheitliche Beratung – eine sehr vertrauensvolle und bereichernde Betreuung. Die Wirtschaftlichkeit von Bauvorhaben macht uns Dr. Klein Wowi dabei durch Investitionsrechnungen transparent.

rente21 für unsere Mitarbeiter

Uns ist wichtig, unseren Beschäftigten eine gute zusätzliche Altersvorsorge zu bieten. Durch Dr. Klein Wowi und deren Kooperation mit dem Branchenversorgungswerk „rente21“ sind wir dazu gut beraten und aufgestellt. Dr. Klein Wowi vermittelt kompetent und berät fallbezogen.

Klare Worte. Große Taten.

Wenn unsere Ansprechpartner von Dr. Klein Wowi die Köpfe zusammenstecken, eröffnen sich immer neue Perspektiven. Klare Worte von mir: Namensvetter durch Zufall, Geschäftspartner aus gutem Grund.

Ein verlässlicher Partner an unserer Seite

Dr. Klein Wowi ist für uns ein strategischer Partner, der stets eine optimale Finanzierungsform für unsere Projekte findet und durch Optimierung der Sicherheiten und des Darlehensportfolios bestmögliche Konditionen erreicht.

Gemeinsam Wellen reiten

Wellen von Neubau- und Modernisierungsanforderungen kamen in den letzten Jahren auf uns zu, auch Zukäufe waren ein großes Thema. Dr. Klein Wowi hatten wir als kreativen Impulsgeber und verlässlichen Umsetzer bei Finanzierungen und Versicherungen immer mit an Bord.

Solide und smart

Mit großer Überzeugung arbeiten wir seit rund 15 Jahren vertrauensvoll mit Dr. Klein Wowi zusammen. Die Optimierung des Darlehensportfolios und ein cleveres Beleihungsmanagement im Vorfeld von Finanzierung haben sich immer gelohnt. Dr. Klein Wowi, ihr seid eine echte Bereicherung.

Das Zünglein an der Waage

Sie schaffen es immer wieder gut, die Waage zwischen oft komplexen Anforderungen der Kreditinstitute und unseren Erwartungen auszutarieren. Hervorragenden Branchenkenntnisse und Kontakte, ganzheitliche Betreuung – das ist Dr. Klein Wowi.

Dynamisch, charismatisch, zielstrebig!

Unsere intensive Verbindung zu Dr. Klein Wowi basiert auf einer vertrauensvollen und zielstrebigen Zusammenarbeit über viele Projekte und Ebenen hinweg. Gemeinsam optimieren wir z.B. stetig unsere Sicherheiten und haben somit unsere Beleihungsfreiräume immer im Blick.